JAKARTA– Pemerintah menyempurnakan Peraturan Menteri Keuangan (Permenkeu) Nomor 82/PMK.03/2017 tentang Pemberian pengurangan Pajak Bumi dan Bangunan (PMK-82)

administrasi serta memberikan kepastian hukum, kemudahan, dan pelayanan dalam pemberian pengurangan Pajak Bumi dan Bangunan (PBB). “Adapun penyempurnaan yang dilakukan meliputi penyesuaian objek pajak yang dapat diberikan pengurangan PBB, penambahan saluran elektronik dalam pengajuan dan penyelesaian permohonan dan pengaturan terkait pemberian pengurangan PBB secara jabatan,” kata Direktur

Penyuluhan, Pelayanan, dan Hubungan Masyarakat Dwi Astuti dalam siaran persnya dilansir, Senin (18/12/2023). Pemberian pengurangan PBB merupakan salah satu bentuk dukungan pemerintah bagi Wajib Pajak (WP) yang mengalami kesulitan melunasi kewajiban PBB atau karena objek pajak yang dimiliki WP

terkena bencana alam atau sebab lain yang luar biasa. WP yang kesulitan melakukan pelunasan PBB adalah WP yang mengalami kerugian komersial dan kesulitan likuiditas dalam 2 (dua) tahun berturut-turut. Pengaturan tersebut bersifat menyempurnakan ketentuan dalam PMK-82 dengan

memberikan penjelasan yang lebih memadai mengenai kerugian komersial dan kesulitan likuiditas sehingga lebih memberikan kepastian hukum dalam pemberian pengurangan PBB. PMK-129 juga memberikan kemudahan bagi WP karena WP yang memiliki tunggakan PBB diberikan kesempatan

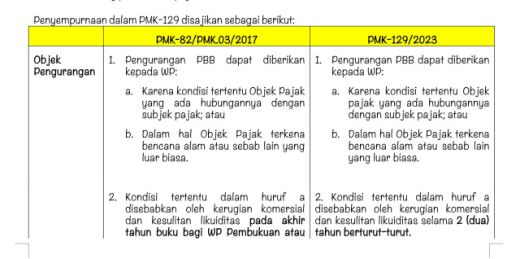

untuk mengajukan pengurangan PBB. Dengan demikian, walaupun bertujuan untuk mengakomodasi kesulitan WP, PMK ini disusun secara lebih tepat sasaran serta tetap mendorong partisipasi WP dalam mendukung penerimaan pajak. Dalam penyempurnaan PMK-129/2023 di antaranya disebutkan, pengurangan PBB dapat diberikan kepada objek pajak yang terkena bencana alam atau sebab lain yang

luar biasa. Kemudian disebabkan kerugian komersial dan kesulitan likuiditas selama 2 tahun

berturut-turut. Kerugian komersial yang dikarenakan ketidakmampuan wajib pajak

untuk menghasilkan laba operasi bersih akibat jumlah beban operasi melebihi

jumlah laba kotor. Selanjutnya, pengurangan PBB untuk kondisi tertentu yang masih harus dibayar

dalam SPPT atau SKP PBB

diberikan paling tinggi 75%.

Pengurangan PBB untuk bencana alam atau sebab lain yang luar biasa atas PBB yang tercantum dalam SPPT, SKP PBB, atau STP PBB dapat diberikan paling tinggi 100%. Jangka waktu pengajuan untuk kondisi tertentu, 3 bulan sejak diterima SPPT, 1 bulan sejak diterima SKP PBB, atau 1 bulan sejak SK Pembetulan atas SPPT/SKP PBB diterima. Sedangkan jangka waktu pengajuan untuk bencana

alam, diajukan pada tahun

terjadinya bencana alam. Penyampaian permohonan ini bisa dilakukan secara langsung, melalui pos, jasa ekspedisi, atau jasa kurir dengan bukti pengiriman surat. Atau secara elektronik Pengelolaan atas PBB-P2 dilakukan oleh pemerintah

daerah. “Dengan telah diterbitkannya PMK ini, peraturan sebelumnya yakni PMK-82 dicabut dan dinyatakan tidak berlaku,” ujar Dwi.

dengan Peraturan Menteri Keuangan Nomor 129 Tahun 2023 diundangkan 30 November 2023 (PMK-129).

Peraturan ini berlaku efektif 30 hari sejak diundangkan dengan bertujuan untuk menyempurnakan tata kelola administrasi serta memberikan kepastian hukum, kemudahan, dan pelayanan dalam pemberian pengurangan Pajak Bumi dan Bangunan (PBB). “Adapun penyempurnaan yang dilakukan meliputi penyesuaian objek pajak yang dapat diberikan pengurangan PBB, penambahan saluran elektronik dalam pengajuan dan penyelesaian permohonan dan pengaturan terkait pemberian pengurangan PBB secara jabatan,” kata Direktur

Penyuluhan, Pelayanan, dan Hubungan Masyarakat Dwi Astuti dalam siaran persnya dilansir, Senin (18/12/2023). Pemberian pengurangan PBB merupakan salah satu bentuk dukungan pemerintah bagi Wajib Pajak (WP) yang mengalami kesulitan melunasi kewajiban PBB atau karena objek pajak yang dimiliki WP

terkena bencana alam atau sebab lain yang luar biasa. WP yang kesulitan melakukan pelunasan PBB adalah WP yang mengalami kerugian komersial dan kesulitan likuiditas dalam 2 (dua) tahun berturut-turut. Pengaturan tersebut bersifat menyempurnakan ketentuan dalam PMK-82 dengan

memberikan penjelasan yang lebih memadai mengenai kerugian komersial dan kesulitan likuiditas sehingga lebih memberikan kepastian hukum dalam pemberian pengurangan PBB. PMK-129 juga memberikan kemudahan bagi WP karena WP yang memiliki tunggakan PBB diberikan kesempatan

untuk mengajukan pengurangan PBB. Dengan demikian, walaupun bertujuan untuk mengakomodasi kesulitan WP, PMK ini disusun secara lebih tepat sasaran serta tetap mendorong partisipasi WP dalam mendukung penerimaan pajak. Dalam penyempurnaan PMK-129/2023 di antaranya disebutkan, pengurangan PBB dapat diberikan kepada objek pajak yang terkena bencana alam atau sebab lain yang

luar biasa. Kemudian disebabkan kerugian komersial dan kesulitan likuiditas selama 2 tahun

berturut-turut. Kerugian komersial yang dikarenakan ketidakmampuan wajib pajak

untuk menghasilkan laba operasi bersih akibat jumlah beban operasi melebihi

jumlah laba kotor. Selanjutnya, pengurangan PBB untuk kondisi tertentu yang masih harus dibayar

dalam SPPT atau SKP PBB

diberikan paling tinggi 75%.

Pengurangan PBB untuk bencana alam atau sebab lain yang luar biasa atas PBB yang tercantum dalam SPPT, SKP PBB, atau STP PBB dapat diberikan paling tinggi 100%. Jangka waktu pengajuan untuk kondisi tertentu, 3 bulan sejak diterima SPPT, 1 bulan sejak diterima SKP PBB, atau 1 bulan sejak SK Pembetulan atas SPPT/SKP PBB diterima. Sedangkan jangka waktu pengajuan untuk bencana

alam, diajukan pada tahun

terjadinya bencana alam. Penyampaian permohonan ini bisa dilakukan secara langsung, melalui pos, jasa ekspedisi, atau jasa kurir dengan bukti pengiriman surat. Atau secara elektronik Pengelolaan atas PBB-P2 dilakukan oleh pemerintah

daerah. “Dengan telah diterbitkannya PMK ini, peraturan sebelumnya yakni PMK-82 dicabut dan dinyatakan tidak berlaku,” ujar Dwi.